Dentro del autoconsumo eléctrico, existes diferentes formas de financiar la construcción de una instalación.

Por un lado, estarían el préstamo corporativo o préstamo común, el Leasing (arrendamiento financiero) y el Renting (arrendamiento operativo), que son esquemas de pago ya conocidos en nuestro país dado que empresas y particulares están acostumbrados a financiar parte de sus activos con alguna de estas soluciones. Por otro lado, y gracias a que estamos hablando de un activo que genera algún tipo de rendimiento económico por sí solo, está el PPA (Power Purchase Agreement).

Como su propio nombre indica, el PPA está caracterizado por la compra de electricidad, es decir, se paga por la electricidad producida, no por el activo en sí. Por hacer una similitud, es como si en un renting de un coche, en vez de pagar por cuotas mensuales constantes equivalentes a la depreciación del coche por el paso del tiempo, estuviésemos pagando por kilómetros recorridos, siempre y cuando el número de kilómetros recorridos anualmente fuese predecible y estable año a año. Gracias a que la energía a producir por una instalación renovable es calculable anticipadamente, sobretodo en el caso de la tecnología fotovoltaica, se han podido crear este tipo de contrato por el que el consumidor paga únicamente por lo consumido o producido según se prefiera.

A modo resumen, se muestra un cuadro comparativo con algunas de las principales características de estas 3 opciones:

A la hora de comparar cada una de estas alternativas, es conveniente analizar los resultados que se pueden obtener en el largo plazo: “payback”, ahorros anuales y ahorros acumulados. Para poder comparar mejor estas opciones, hemos desarrollado el siguiente ejemplo:

Hipótesis comunes:

- Importe de la instalación (capex): 500.000 euros

- Generación de la planta de autoconsumo: 1.200.000kWp/h (750 kWp @ 1.600 horas equivalentes)

- Consumo anual del consumidor: 4.000.000 kWp/h

- Coste Medio Anual de la Electricidad por el Consumidor: 75€/MWh

Si el consumidor desea llevar a cabo la inversión con su dinero, es decir, invirtiendo los 500.000 euros, obtendrá unos ahorros anuales de 85.000 euros aproximadamente (y por tanto el payback será de unos 7 años.

Este es el caso inicial, que cada consumidor deberá comparar con cada solución de deuda y también conocer las características de cada una.

Préstamo corporativo

Se trata del préstamo bancario que puede obtener una compañía sin necesidad de especificar que se trata para un proyecto concreto y que por lo tanto su repago nada tiene que ver con los rendimientos esperados por esa operación. Este tipo de préstamos suele tener un coste inferior al del leasing o renting, dado que la compañía responde con todos sus bienes del repago de esta deuda y su plazo de repago suele ser de pocos años. En nuestro ejemplo hemos considerado un coste del 3% anual y un plazo de repago de 5 años (es un plazo menor al que se puede obtener por un renting o leasing para financiar un proyecto de estas características). El importe de este préstamo cubriría el 100% de la inversión.

Por otro lado, el consumidor es propietario y asume los costes de operación y mantenimiento.

Leasing

En este caso, el coste anual de mercado de este tipo de préstamo estaría en torno al 8% y el plazo de repago es de 8 años. El consumidor no es propietario de la planta hasta que finaliza el repago total de la deuda y, pese a no ser propietario, asume los costes de operación y mantenimiento.

PPA

Una de las ventajas del PPA, es que su plazo puede ser superior al plazo del leasing y del renting. En este caso se ha considerado una duración de 12 años y un precio de 55€/MWh anual. Además, el consumidor no corre con los gastos de operación y mantenimiento ni tiene riesgos sobre la eficiencia de la planta, ya que el generador asume un nivel cierto de producción eléctrica bajo penalización de contrato. Cabe mencionar, que a mayor plazo de PPA, el precio de éste tenderá a ser menor, llegando a producir ahorros desde el momento inicial.

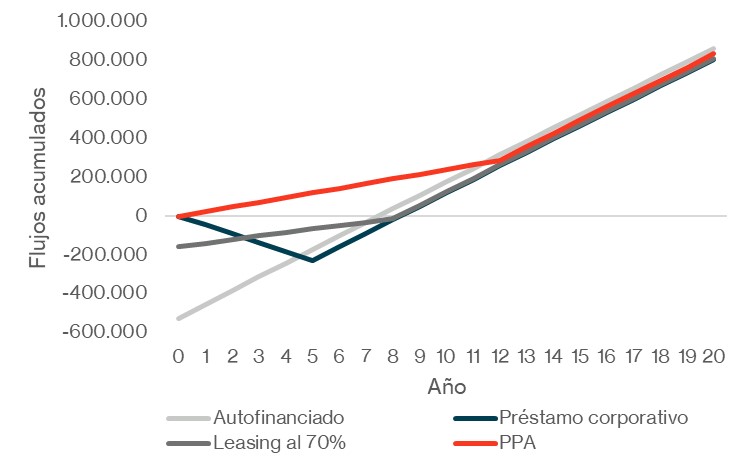

A continuación, se muestra una gráfica con los flujos de caja acumulados durante 20 años por las distintas alternativas.

Como puede verse en el Gráfico, claramente durante los 10 primeros años, el PPA es la opción más atractiva, ya que el consumidor:

1) No realiza inversión inicial;

2) El precio del PPA es menor al precio que estaba pagando por MWh/año por lo que obtiene ahorros desde el momento inicial;

3) No tiene costes financieros;

4) No corre con los costes de operación y mantenimiento.